“In questi anni i governi hanno agito secondo un’economia da bar”:

è una delle recenti dichiarazioni di Pasquale Tridico, da poco ex-presidente dell’INPS, con esplicito riferimento alle manovre statali sul mondo del lavoro.

Tridico aggiunge che la rivalutazione delle pensioni, generata dalla spropositata crescita dell’inflazione, ha causato all’INPS un grande carico di spese non previste.

E questa è stata la goccia che ha fatto traboccare il vaso.

Se non è un mistero che l’INPS navigasse già in cattive acque, gli ultimi anni hanno portato l’istituto alla deriva e la conseguenza è che:

oggi sono a rischio tutte le pensioni degli italiani, quelle già erogate e quelle future.

Per quanto la situazione si preannunci drammatica e dalle conseguenze inimmaginabili, c’è anche un aspetto positivo: se ne parla!

L’attuale crisi dell’INPS è così profonda che non può più essere ignorata e i principali organi di informazione finalmente la portano all’attenzione della popolazione:

È un aspetto importante, perché la cultura pensionistica della quasi totalità degli italiani inizia e finisce in questa frase:

“verso i contributi allo stato, ricevo la pensione”.

Ma quello che sta accadendo porta sempre più persone a informarsi e domandarsi:

- “vedrò mai la pensione?”

- “quanto mi spetta?”

- “come faccio a vivere con quei pochi soldi?

- “posso fare qualcosa”?

Siamo tutti coinvolti, perché la pensione statale – nel suo essere incapace di fornire un adeguato sostegno economico – è democratica e non fa distinzioni tra dipendenti, professionisti e imprenditori… tutti vengono deprivati di una grossa fetta di reddito:

- chi ha un reddito medio-basso, con la pensione avrà ancora meno soldi a disposizione e farà fatica a vivere dignitosamente

- chi ha un reddito alto, con la pensione vedrà ridursi notevolmente le entrate a cui è abituato. Mantenere lo stesso tenore di vita sarà possibile solo utilizzando i risparmi, che però potrebbero volatilizzarsi in una manciata d’anni.

Siamo quindi tutti destinati, come l’INPS, a naufragare?

No! A condizione di muoversi in fretta e adottare le giuste soluzioni compensative: perché esistono, sono sicure (se scegli quelle giuste per te, come vedrai tra poco) e i vantaggi fiscali che offrono annullano i loro costi.

Continua a leggere questo articolo per scoprire:

- come siamo arrivati a questa grave crisi dell’INPS

- le conseguenze sulle pensioni (e sul futuro) di tutti gli italiani

- cosa puoi fare per vivere gli anni della tua pensione con una solida base economica

L’INPS fa acqua da tutte le parti

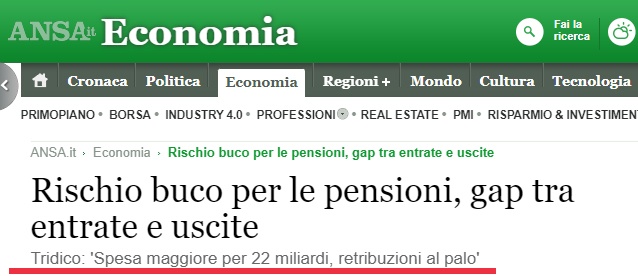

fonte: https://www.repubblica.it/economia/2023/05/10/news/pensioni_inflazione_tridico-399449768/

L’INPS oggi si ritrova ad avere entrate molto minori rispetto alle uscite, e questa differenza ha generato un mostruoso buco di 22 miliardi di euro.

Come se non bastasse… è destinato ad espandersi!

Oltre alla rivalutazione delle pensioni per la crescita dell’inflazione, c’è anche il noto problema degli stipendi attuali che restano bassi, rispetto alle pensioni che vengono pagate.

Inoltre, la popolazione italiana ha un trend demografico negativo e tra qualche anno avremo gli over 50 che supereranno gli under 30… ci saranno più pensionati che lavoratori.

Ciò comporta squilibri evidenti tra risorse che entrano (sempre meno) e risorse che escono (sempre di più).

Basti pensare che dal 2023 in poi andranno in pensione i nati dal 1960, periodo in cui nasceva un milione di persone l’anno. Oggi invece ne nascono meno di 400.000.

E questa grande differenza demografica farà sentire i suoi effetti anche su altri aspetti dell’economia, primo fra tutti il mercato immobiliare (se pensi di avere un cuscinetto di emergenza grazie a “investimenti sicuri” nel mattone, è meglio che dai un’occhiata QUI).

fonte: https://www.ansa.it/sito/notizie/economia/2023/05/09/rischio-buco-per-le-pensioni-gap-tra-entrate-e-uscite_11996436-b9fe-445d-ac0c-36e716017536.html

La crisi in corso ha spinto il Governo a un’azione a cui mai si era assistito prima nei 125 anni di storia dell’INPS: destituire il presidente in carica (Pasquale Tridico) e insediare un commissario straordinario (Micaela Gelera).

Azione che l’ex-presidente ha ritenuto immotivata, esprimendo così il suo disappunto:

“I Governi hanno prodotto cattivi lavori, le politiche si sono basate sugli incentivi all’occupazione, sulla flessibilità.

Ma su 22 miliardi spesi l’anno scorso per gli incentivi, il ritorno sull’occupazione è stato dello 0,07%.

In questi anni è cresciuta l’occupazione nei servizi, in particolare in quelli con i salari più bassi come il turismo e la ristorazione.

[…]

Abbiamo pagato 220 miliardi di incentivi al lavoro in 13 anni. Non ha funzionato”.

Per Tridico le vere responsabilità sono da imputare ai governi che negli ultimi anni hanno attuato “un’economia da bar”, attraverso manovre che:

- sono state incapaci di creare valore aggiunto in termini di job opportunity

- hanno creato lavori di basso impatto salariale e di breve durata

- si sono concentrate più sulla sussistenza che sul dare solidità al mercato del lavoro

- non hanno creato quella stabilizzazione e crescita salariale necessaria all’Italia.

Difficile dargli torto, considerata l’attuale situazione del lavoro in Italia.

Tutto ciò ha effetti che impattano anche su di te e…

…il tuo futuro è a rischio

Il sistema previdenziale italiano sta cedendo, inutile nascondersi dietro a un dito.

Con il protrarsi dell’attuale situazione socio-economica non è detto che l’INPS possa continuare a sostenere la popolazione, se non riducendo ulteriormente gli importi erogati (come se le pensioni attuali non fossero già basse).

E non si tratta solo della pensione di vecchiaia: anche le altre pensioni previste dallo Stato, come quella di Invalidità o Superstiti, che già oggi sono una miseria, rischiano di diventare un’elemosina (in totale le pensioni statali sono 6 e ne ho parlato approfonditamente QUI).

Se è vero che “la notizia della crisi dell’INPS” ritorna periodicamente e poi tutto rientra (o viene messo a tacere), oggi ci stiamo avvicinando sempre più al punto di non ritorno.

Il sistema lavoro italiano è incapace di far fronte a patologiche situazioni come:

- contratti collettivi non rinnovati

- soluzioni temporanee di assistenza invece di soluzioni stabili di crescita

- continue crisi da affrontare

- una generale lentezza nel trovare soluzioni valide e concretizzarle.

E anche se ci fosse un’impennata di nuove nascite, gli effetti economici non si vedrebbero prima di vent’anni.

Chi rischia di più? Come dicevo, siamo tutti coinvolti.

Dai giovani lavoratori agli imprenditori a cui restano pochi anni prima di andare in pensione, tutti dovrebbero prendere in mano questo aspetto il prima possibile (che significa: subito).

Lamentarsi per le conseguenze sulla propria vita della pessima gestione statale non porta a niente, se non ad un aumento della frustrazione e… dell’acidità di stomaco.

Al contrario, puoi diventare padrone del tuo destino e attivare soluzioni che ti danno le risorse economiche per goderti a pieno gli anni della pensione.

Previdenza Complementare: la tua bussola verso un futuro di serenità (ma attenzione alle fregature!)

Facciamo un breve riepilogo:

- i vari governi italiani hanno dimostrato di non essere in grado di attuare politiche macroeconomiche valide e stabili

- nel momento in cui c’è stata una crisi economica importante, come quella degli ultimi anni, tutti i nodi sono venuti al pettine e nel caso specifico dell’INPS ne è emersa una situazione drammatica

- i prossimi anni saranno ancora caratterizzati da un rallentamento dell’economia

- da quest’anno l’Italia dovrà iniziare a rimborsare all’Europa parte dei miliardi ricevuti per far fronte all’emergenza Covid

- il gap tra pensione ricevuta e reddito necessario per vivere si allargherà sempre più.

In un contesto così spinoso è facile scoraggiarsi e forse ti stai chiedendo:

“Io cosa posso fare? Ho qualche arma a disposizione?”

Attivandola, anche con importi piccoli, arrivi alla pensione con una maggiore base economica su cui poter contare.

Consenti a te e alla tua famiglia di vivere serenamente e senza difficoltà, e prima la attivi, più saranno i risultati che otterrai.

Ti offre anche importanti agevolazioni fiscali e diversi altri vantaggi… per scoprire ogni aspetto della Previdenza Complementare clicca QUI.

Nella maggior parte dei paesi europei il suo utilizzo è già ampiamente diffuso, ma in Italia resta ancora poco conosciuta e poco utilizzata, principalmente per due motivi:

- chi paga i contributi all’INPS pensa di “essere a posto con la pensione” e di non aver bisogno d’altro (ma se hai letto fin qui ormai hai capito che non è così)

- chi prova a informarsi per forme di previdenza complementare riceve informazioni poco chiare o si ritrova con prodotti che non mantengono quello che promettono (il recente caso Eurovita ne è un esempio lampante).

Proprio in relazione a quest’ultimo punto c’è un aspetto su cui devi porre la tua massima attenzione: non puoi attivare un piano di previdenza a caso o quello standard che ti viene proposto dalla tua compagnia.

Perché rischieresti di farti più male che bene: il piano di Previdenza per essere efficace deve essere su misura per te e soddisfare a pieno le tue necessità, sia in termini di flessibilità sia di rendimento atteso.

Cosa puoi fare (oggi stesso)

Bene, ora sai come siamo messi con le pensioni in Italia (un quadro decisamente scoraggiante) ma sai anche che hai delle possibilità per compensare le lacune dello Stato.

A te la scelta:

- puoi far finta di niente e assicurarti il posto di “vittima sacrificale” in un sistema-Italia incapace di salvaguardare i propri cittadini

- puoi agire per far sì che i tuoi anni della pensione siano davvero anni d’oro da vivere a pieno e con serenità.

Se hai letto fin qui sono sicuro che sai già qual è la scelta da fare.

Ma so anche che affrontare in concreto tali aspetti può essere complesso per chi non mastica quotidianamente questi temi, ragion per cui voglio aiutarti e facilitarti la vita.

Ecco come agire, in base al tuo ruolo lavorativo:

Se sei un Dipendente

La prima cosa da fare è procurarti il quadro preciso della tua situazione contributiva INPS, così da assicurarti che non ci siano anomalie.

Nota: gli ammanchi nei versamenti sono più frequenti di quel che si pensa e vengono alla luce solo quando è troppo tardi, costringendoti a posticipare l’entrata in pensione.

Se vuoi avere tra le mani questo quadro (e anche la previsione sull’importo mensile che riceverai), ma non hai idea di come fare, lo recupero io per te, gratuitamente e in pochi minuti.

Così eviterai di perdere ore in coda alla sede dell’INPS e di dover pagare consulenti che se ne approfittano e ti chiedono un compenso per questa attività.

Con il prospetto in mano potrai fare le tue valutazioni basandoti su numeri reali, e valutare i benefici di un piano di previdenza complementare cucito su misura per te.

Per richiederlo ti basta compilare il modulo “Richiesta Informazioni” che trovi nella pagina Contatti, clicca QUI.

Se sei un Professionista o un Imprenditore

Per il ruolo che ricopri, la previdenza complementare rientra all’interno di una più ampia gestione di tutto quello che riguarda la tua attività.

Perché solo considerando ogni aspetto del tuo patrimonio, del tuo lavoro e delle tue esigenze personali e familiari puoi individuare soluzioni realmente utili per te.

Oggi raggiungere questo importante traguardo è possibile grazie a Patrimonio Protetto – un metodo unico nel panorama italiano – che:

- ti rende pienamente consapevole del tuo stato patrimoniale (attraverso un’analisi scientifica e minuziosa)

- ti permette di raggiungere la completa protezione del tuo patrimonio e favorisce la crescita del suo valore

- ti consente di preservare il tuo reddito, così da garantire a te (e alla tua famiglia) il tenore di vita a cui sei abituato, anche in pensione.

Richiedi subito la Consulenza Gratuita Patrimonio Protetto per avere il quadro dettagliato della tua situazione contributiva e della tua situazione patrimoniale, clicca su questo pulsante:

Alla Prossima!

Filippo Fischietti