Gli ultimi anni sono stati un susseguirsi di eventi inaspettati, a cui non eravamo preparati:

- pandemia

- crisi delle materie prime

- costi dell’energia schizzati alle stelle

- guerra Russia-Ucraina

- inflazione galoppante.

Eventi di questo tipo, difficili da prevedere e anche solo da immaginare, vengono definiti “cigni neri”.

Il cigno nero, storicamente metafora per indicare un evento raro, è entrato a far parte del mondo economico-finanziario dal 2007, con la pubblicazione del saggio “Il Cigno Nero – Come l’improbabile governa la nostra vita” scritto dal trader e matematico Nassim Nicholas Taleb.

L’autore parla di numerosi episodi accaduti nel corso della storia e difficili da prevedere (come l’attentato alle Torri Gemelle del 2001 o lo scoppio della bolla di Internet del 2000), che da un lato abbattono le certezze sociali costruite fino a quel momento, dall’altro hanno immediate conseguenze economiche.

Ti ho voluto parlare dei cigni neri perché, se prima d’ora si pensava fossero eventi isolati, ora dobbiamo ricrederci e fare i conti con un susseguirsi di avvenimenti che stanno facendo crollare certezze e asset economici uno dopo l’altro.

Tutti i cigni neri che abbiamo vissuto recentemente stanno alimentando una crisi che potrebbe mettere in ginocchio l’economia globale e stravolgere le nostre vite.

È importante rendersi conto che gli effetti di queste situazioni sono profondi e duraturi e ci condurranno in un 2023, 2024 e anni successivi carichi di sfide.

In questo articolo ti fornisco una panoramica dettagliata di quello che sta succedendo all’economia italiana, con focus sulle ripercussioni per il mercato immobiliare, un settore trasversale che coinvolge imprenditori, professionisti, dipendenti.

Leggendolo scoprirai quello che ci aspetta e cosa fare per metterti al riparo da investimenti sbagliati che erodono il tuo patrimonio.

Inflazione e Tassi alle Stelle = potere d’acquisto in picchiata

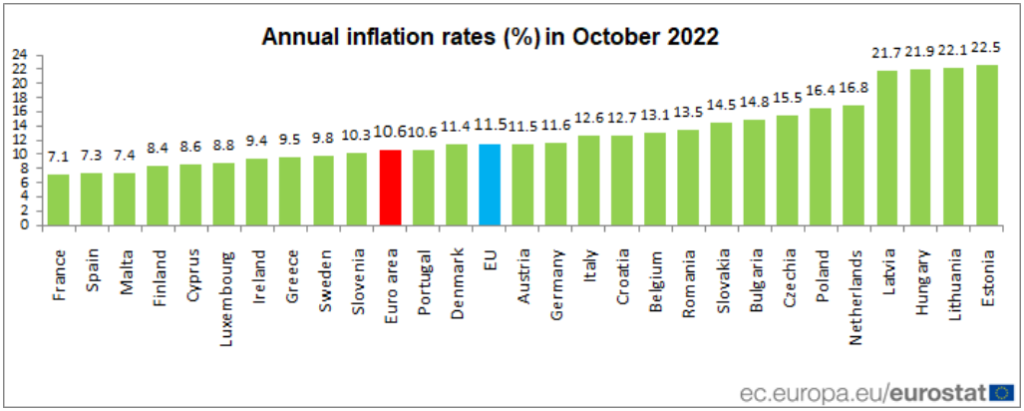

Quest’anno l’inflazione è schizzata alle stelle, a ottobre 2022 siamo arrivati al 12,6 %:

Fonte: https://ec.europa.eu/eurostat/documents/2995521/15265521/2-17112022-AP-EN.pdf/b6953137-786e-ed9c-5ee2-6812c0f8f07f#:~:text=The%20euro%20area%20annual%20inflation,%2C%20the%20rate%20was%204.4%25.

Il valore toccato dall’Italia è già superiore alla media europea e si sta pericolosamente allontanando da quello dei paesi più industrializzati, per avvicinarsi ai livelli degli stati dell’est Europa.

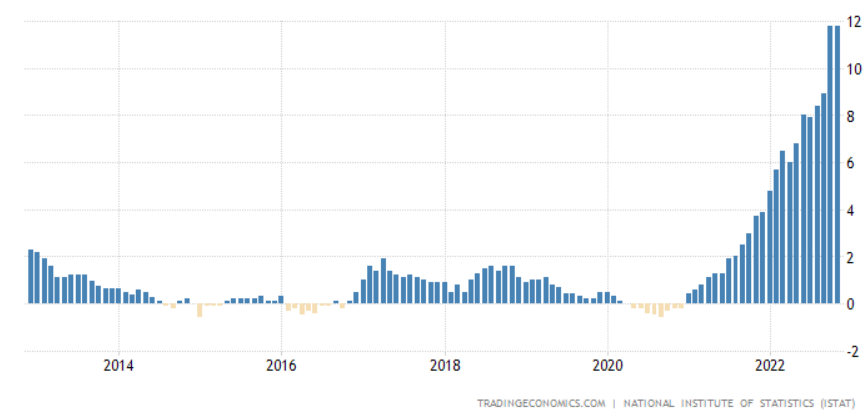

Se allarghiamo la visione agli ultimi 10 anni, la crescita italiana dell’inflazione appare ancora più impressionante per l’aumento e la velocità con cui si è concretizzata:

Fonte: https://tradingeconomics.com/italy/inflation-cpi

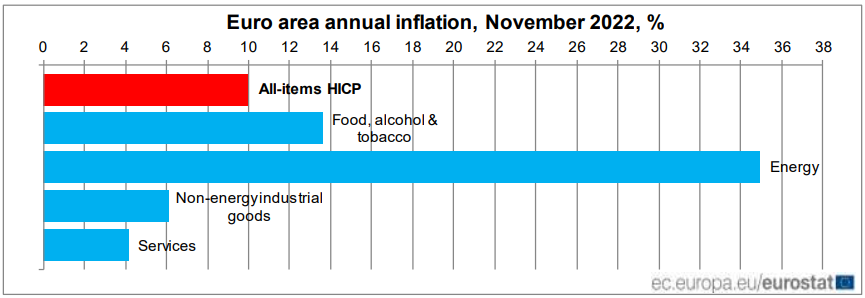

È alimentata da un impressionante (e per molti ingestibile) innalzamento dei costi energetici, che riguarda tutta l’Europa e non accenna a fermarsi.

Le ripercussioni su tutta la filiera produttiva imprenditoriale sono drammatiche e a cascata colpiscono ogni settore, portando a un aumento generalizzato dei costi di vita:

Fonte: https://ec.europa.eu/eurostat/documents/2995521/15265536/2-30112022-AP-EN.pdf/bbfcf655-d7fb-c928-3f54-29b9c808209c

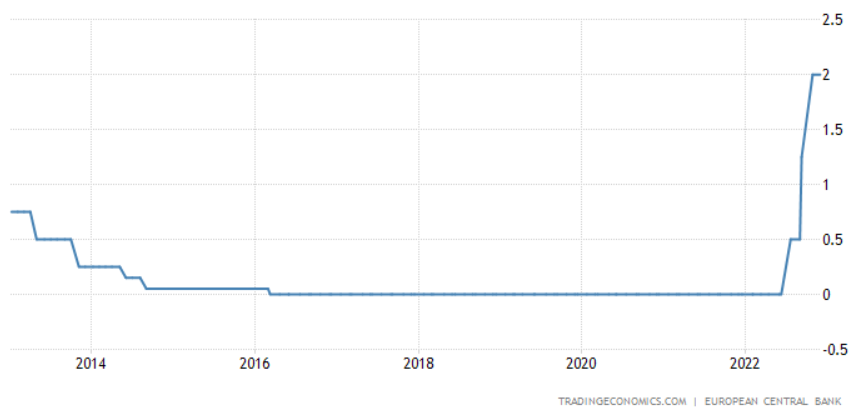

Per porvi rimedio tutte le banche centrali hanno aumentato i tassi di interesse, con l’obiettivo di frenare o almeno rallentare la crescita dell’inflazione.

I tassi, che fino a qualche mese fa erano attorno allo zero, sono stati portati in modo repentino a circa il 2% (livello mai visto negli ultimi 10 anni):

Fonte: https://tradingeconomics.com/euro-area/interest-rate

Questa misura finora ha prodotto poco e gli effetti si vedranno solo nel medio-lungo periodo… insomma per un miglioramento della situazione c’è da attendere parecchio.

In compenso, nell’immediato c’è stato l’aumento delle rate di mutui e prestiti che:

- rende ancora più ardua la sostenibilità economica di imprese e famiglie (un po’ come gettare benzina sul fuoco)

- incide in modo diretto e pesante su tutto il mercato immobiliare.

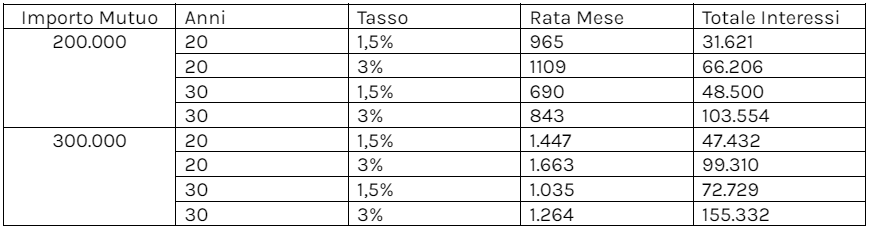

Un piccolo aumento dei tassi genera uno spaventoso aumento dei costi

È proprio l’aumento dei tassi di interesse a influenzare direttamente il costo dei mutui e di conseguenza la facilità o meno di potervi accedere.

Man mano che i tassi si alzano, crescono le difficoltà nel poter ottenere il mutuo, perché anche solo un punto percentuale porta a un costo complessivo molto più grande.

Esistono principalmente due tipologie di mutui e ognuno si basa su uno specifico indicatore di riferimento, i dati di dicembre 2022 indicano che siamo arrivati a:

- per mutui a tasso fisso, Eurirs

- 20 anni: tassi al 2,34%

- 30 anni: tassi al 1,91%

- per mutui a tasso variabile, Euribor

- euribor 1M: 1,622%

- euribor 3M: 2,052%

Per il calcolo della rata del mutuo, le banche utilizzano questi tassi a cui aggiungono uno spread, che è il loro guadagno effettivo.

Guarda cosa succede con una variazione di soli 1,5%:

…una variazione minima che porta a più del doppio le spese da sostenere, e parliamo di decine di migliaia di euro!

In molti si ritrovano quindi oggi:

- senza la possibilità economica di accedere a un mutuo o a un prestito

- scoraggiati dal chiederlo a causa dei costi troppo elevati.

E chi paga già un mutuo a tasso variabile (i più diffusi), sta subendo in questi mesi un costante e preoccupante aumento delle rate (se hai un mutuo attivo sai di cosa parlo).

Guarda al Mercato Immobiliare di oggi per capire cosa aspettarti domani

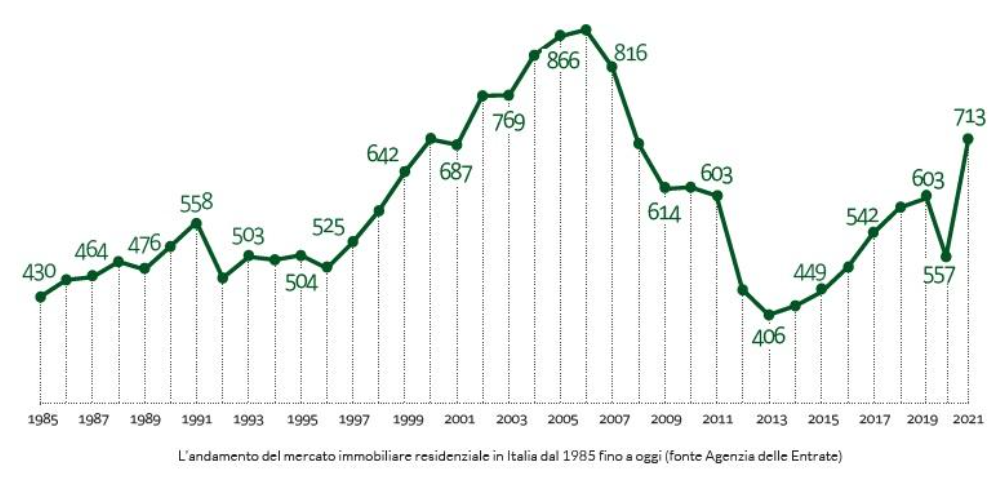

Tornando un po’ indietro nel tempo possiamo farci un quadro generale dell’andamento del mercato immobiliare italiano per volumi (in migliaia) di compravendita:

- dal 1985 al 2006 è stato sostanzialmente in crescita

- la crisi economica del 2007 ha portato a un repentino crollo negli anni successivi

- dal 2014 è iniziata la ripresa del mercato immobiliare

- che si è interrotta bruscamente nel 2020 a causa del covid

- nell’anno successivo, il 2021, si è registrato un volume di compravendite molto positivo.

L’ultima fase di crescita delle transazioni del 2021, caratterizzata da un +28% rispetto all’anno prima, è stata possibile grazie alla combinazione di due aspetti:

- la fase di rimbalzo dopo l’anno di quarantena

- i tassi vicino allo zero, che incentivano le persone a indebitarsi con i mutui perché i costi sono contenuti.

Bene, ora hai un quadro più approfondito della situazione economica e di come si è arrivati all’aumento dei tassi di interessi.

Inoltre, è facile intuire che l’andamento del mercato immobiliare è destinato a entrare in un nuovo periodo di contrazione.

E partendo da queste basi arriviamo a un un punto critico, per molti al crollo di un certezza.

Il Mattone NON è un investimento sicuro (al contrario di quello che ti hanno sempre detto)

In Italia storicamente gli investimenti sono molto sbilanciati a favore del mercato immobiliare e sono diversi i motivi che “giustificano” questo comportamento:

- il retaggio dei nostri genitori, che dagli anni ‘70 in poi vedevano la casa di possesso come l’obiettivo principale a cui ambire

- l’acquisto dell’immobile spesso legato a un aspetto emotivo, come la prima casa di proprietà o il luogo dove costruire una famiglia

- “gli investimenti in immobili” fatti con l’idea di lasciare qualcosa ai figli, senza considerare che probabilmente cambieranno città, regione, se non addirittura stato. E finiranno con il ritrovarsi un immobile inutilizzato che invece di essere un investimento si trasforma in un costo per il mantenimento

- la falsa credenza che vede il mattone come un investimento “sicuro” e con un valore che non crolla mai (è il contrario!).

In sintesi, si sceglie di acquistare un immobile per la sicurezza di averne il possesso e di sapere con certezza di avere un posto sempre disponibile e che manterrà il suo valore.

Ma si tratta di una finta sicurezza: indebitarsi con un mutuo per acquistare un immobile significa prima di tutto che finché non hai finito di pagarlo non ti appartiene (salta due rate e avrai la banca alle costole).

Poi peggiora la tua situazione economica, lasciandoti incatenato a un debito su un lungo periodo e su cui non hai nessun controllo (pensaci… è una buona scelta?).

Con tassi così alti e una situazione economica generale così instabile indebitarsi ora per l’acquisto di un immobile (residenziale o commerciale) ha davvero poco senso.

Al contrario, l’affitto non vincola e rende liberi e flessibili in termini di luogo, indebitamento, stress e opportunità lavorative.

Personalmente considero l’investimento in immobili solo in specifiche situazioni e sempre a seguito di accurate analisi della situazione di chi compra e dell’andamento del mercato, in tutti gli altri casi diventa un investimento sconsiderato, se non folle.

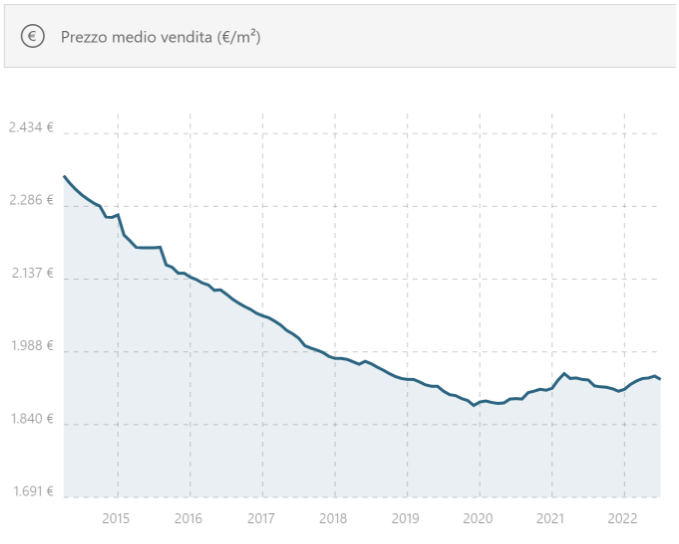

Bastano gli ultimi 10 anni per avere una dimostrazione di come il valore delle transazioni sia diminuito notevolmente, con parallela riduzione dei prezzi.

E a rapide discese corrispondono riprese lente e a rischio di ulteriori crolli.

La linea in discesa costante parla chiaro.

E la leggera ripresa che si evince al fondo dei grafici non deve trarre in inganno: è un valore dopato dal 110 e dai vari bonus che negli ultimi due anni hanno consentito l’ammodernamento di immobili.

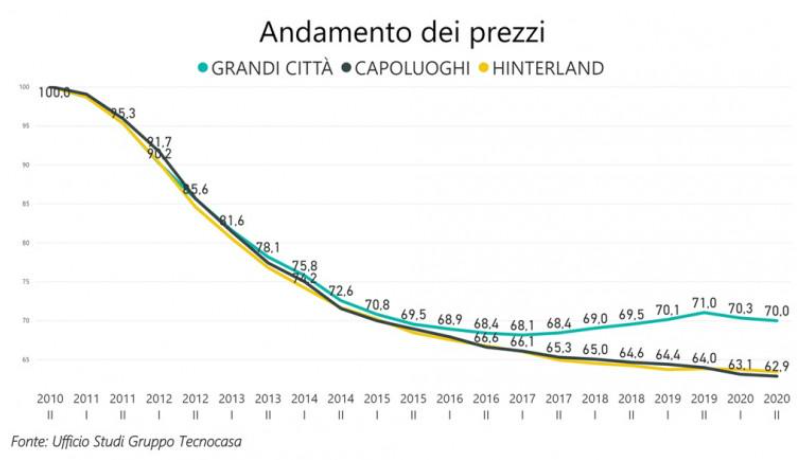

Solo Milano, Roma e Firenze sono riuscite ad avere un trend positivo se considerati come investimento nel rispettivo mercato immobiliare.

In tutto il resto d’Italia il valore è crollato o rimasto fermo.

Sono dati che mostrano senza ombra di dubbio che l’investimento in immobili non è redditizio.

Quello che ti aspetta e nessuno ti dice: un futuro nero per chi ha investito in immobili

Ci sono aspetti poco conosciuti ai più, in grado di influenzare in modo determinante l’andamento del mercato immobiliare che verrà.

La capacità di comprendere le dinamiche economiche che regolano questo settore e una visione ad ampio raggio fanno presagire uno scenario catastrofico, presta molta attenzione a quello che sto per rivelarti.

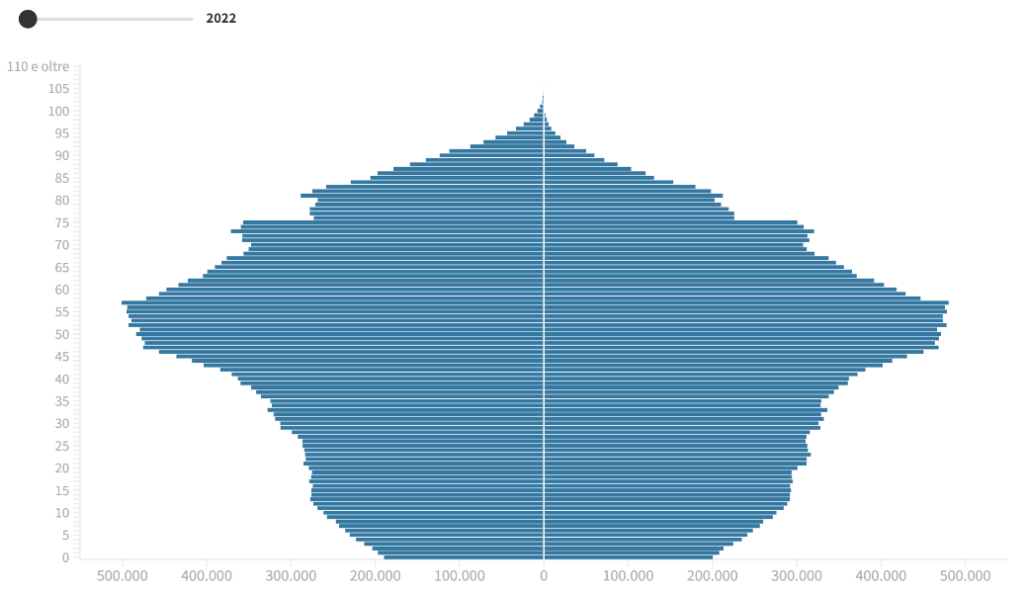

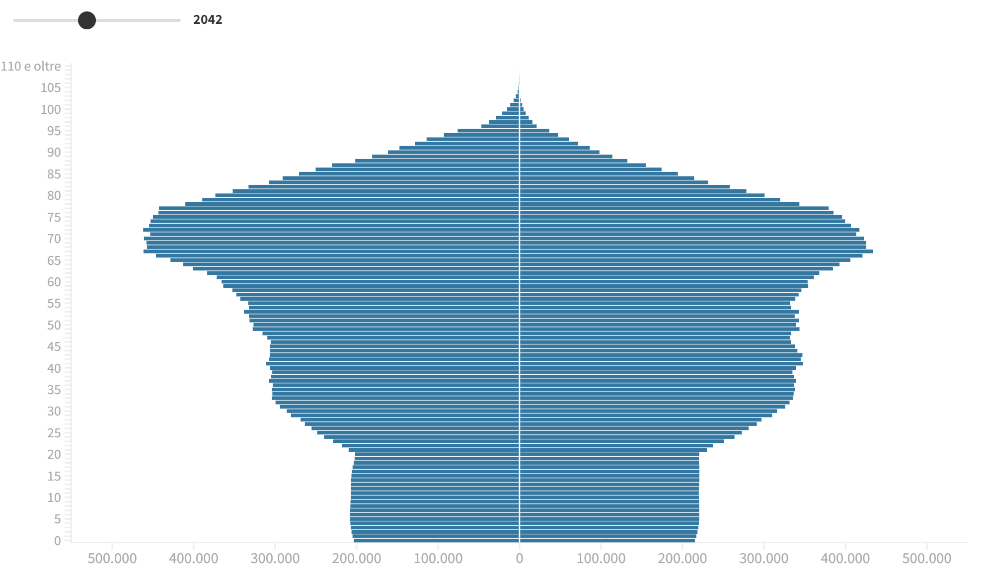

Nei prossimi vent’anni ci sarà il più grande passaggio generazionale della storia italiana, dove gli over 70 saranno di gran lunga più degli under 30, ecco i grafici della piramide demografica:

Non ci mostrano solo l’evidente spostamento in avanti della fascia d’età media e la riduzione di giovani e forza lavoro, ci indicano anche che perderemo molta popolazione attiva (quella che lavora e paga le pensioni di chi è in pensione).

in Italia si passerà da 59 milioni di abitanti del 2022 a 54 milioni nel 2050 (5 milioni in meno)

Solo questo singolo dato fa sorgere spontanea una riflessione:

questi 5 milioni di persone di differenza che oggi dispongono di molti immobili, domani a chi li venderanno?

A fronte di un’elevata disponibilità di immobili – oggi il 70% della popolazione italiana ne possiede almeno uno – ci sarà una minore richiesta a causa della popolazione inferiore.

La naturale conseguenza è un’offerta molto maggiore rispetto alla domanda, e questa semplice logica di mercato farà scendere il prezzo, ne lascerà molti inutilizzati e condurrà a un deperimento generale del settore immobiliare.

Sono aspetti che pochi consulenti trattano ma che sono vitali per scegliere i giusti investimenti da fare.

Purtroppo, la smania di “dover per forza” acquistare un immobile e non considerare invece altre fonti di investimento è anche figlia della scarsa consapevolezza di un’alternativa.

Esistono validi strumenti di pianificazione finanziaria, che sono alla portata di ogni reddito e molto più profittevoli degli investimenti in immobili, ma probabilmente nessuno te ne ha mai parlato.

Mai più investimenti sbagliati: metti il tuo Patrimonio (personale e aziendale) in cassaforte e fai fruttare i tuoi Risparmi

La continua crescita dei costi ha come primaria conseguenza la diminuzione degli acquisti, avvicinando ogni giorno di più lo spettro della recessione.

In questi momenti di forte crisi, persone e imprenditori ripensano alle scelte fatte e cercano soluzioni e strade alternative per crescere e rinnovarsi e… non commettere gli stessi errori del passato.

È quando tutto è a rischio che ci si rende conto dell’importanza che hanno:

- tutela del patrimonio

- protezione del reddito

- efficace gestione dei risparmi

- pianificazione dei corretti investimenti.

Sono aspetti fondamentali che devi sempre tenere in considerazione e che se attuati nel modo corretto ti consentono di mantenere la tranquillità anche nelle situazioni più difficili e salvaguardare il tuo patrimonio e il tuo tenore di vita.

Ma non puoi improvvisarli da te o affidarti a chi ti propone soluzioni preconfezionate, perché corri il rischio di fare scelte “sicure”, come quelle immobiliari, che come hai visto non lo sono.

Purtroppo, so che nel contesto italiano della consulenza patrimoniale avere il supporto di un professionista che opera davvero nel tuo interesse è una situazione rara e in molti si limitano a proporti soluzioni standard e inefficaci.

Anche per questo ho ideato il protocollo Patrimonio Protetto:

una soluzione unica sul nostro mercato, che parte dal renderti totalmente consapevole del tuo stato patrimoniale e del suo valore (attraverso un’analisi scientifica e minuziosa) e ti permette di raggiungere la completa protezione del tuo patrimonio e l’incremento del suo valore nel tempo.

Ogni investimento verrà fatto su misura per te e solo se in grado di portarti un reale beneficio.

Se vuoi finalmente proteggere il tuo reddito, fare investimenti che davvero ti fanno guadagnare e guardare al futuro sapendo di avere una solida struttura sotto i tuoi piedi, richiedi ora l’analisi:

Alla Prossima!

Filippo Fischietti