Eurovita è una nota compagnia assicurativa specializzata nel ramo vita, quindi in tutto quello che riguarda investimenti e risparmio.

In questo momento i 19,72 miliardi di risparmi che ha in gestione sono a rischio e… istituzioni e organi di stampa quasi non se ne occupano!

Tu ne hai sentito parlare?

C’è in gioco un ammontare stratosferico, di gran lunga superiore anche alle terribili crisi dei Bond Argentini (12 miliardi) e della recente Banca Popolare di Vicenza (11 miliardi).

Eurovita ha venduto principalmente polizze vita nella categoria della gestione separata, questa è la più diffusa soluzione “a capitale garantito” proposta a cittadini, professionisti e imprenditori.

Purtroppo, i fatti dimostrano che di garantito c’è ben poco e conoscere quanto sta accadendo ti permette di valutare se anche i tuoi risparmi traballano: potrebbe aprirsi una crisi generale con ripercussioni sull’intero mondo assicurativo finanziario.

Alcuni mesi fa l’autorità garante degli Istituti Assicurativi, l’IVASS, ha rivelato criticità nella compagnia Eurovita e segnalato la necessità di un intervento di ricapitalizzazione.

Ma gli interventi richiesti non sono stati eseguiti dalla proprietà, obbligando di fatto gli organi di controllo ad azzerare i vertici societari e portare la compagnia in amministrazione straordinaria, con la gestione provvisoria affidata al commissario Alessandro Santoliquido.

La conseguenza è che

i risparmiatori, in questo momento, non possono riscattare le loro polizze!

Quello che sta accadendo non è una situazione nuova, negli ultimi decenni abbiamo già vissuto crisi di Istituti Finanziari e Assicurativi: il caso Parmalat, i bond argentini, numerosi salvataggi di Banche.

E ogni volta che questi episodi accadono, si spera che sia l’ultima volta che i risparmi di lavoratori e imprenditori vengano messi a rischio. Ma si rimane sempre delusi.

Se possibile, nel caso di Eurovita la situazione è anche peggiore, in pericolo non ci sono solo i risparmi di centinaia di migliaia di cittadini, bensì tutto il sistema:

è la prima volta che l’Autorità di Vigilanza è obbligata a commissariare una Compagnia Assicurativa specializzata nel ramo vita.

Leggendo questo articolo scoprirai:

- come Eurovita è arrivata a “far congelare” 19,72 miliardi di risparmi

- le conseguenze per tutto il sistema assicurativo-finanziario e i rischi che corri oggi

- le 4 regole d’oro affinché la gestione dei tuoi risparmi non sia più esposta a queste minacce

- il metodo ad hoc per blindare tutto quello che hai di più caro e garantirti un futuro sereno

La crisi di Eurovita e la Rabbia dei Risparmiatori

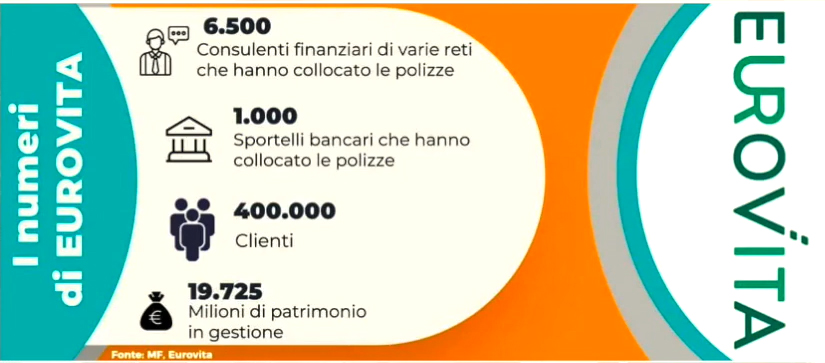

Se guardi i numeri con cui si promuove(va) Eurovita, pensi a una società in salute:

Quello che però ti viene nascosto è che dietro questi numeri c’è stata una gestione societaria lacunosa e poco attenta agli stravolgimenti economici degli ultimi anni.

Condizioni che a settembre 2022 hanno portato il Solvency Ratio di Eurovita pericolosamente vicino alla soglia critica del 100%, aspetto che ha dato il via alla crisi.

Il Solvency Ratio è il coefficiente di solvibilità: indica il livello di patrimonializzazione di una compagnia assicurativa e valuta quante risorse proprie ha l’azienda, rispetto a quanto ha raccolto dai clienti.

Semplificando al massimo: ti dice se la compagnia ha abbastanza risorse per rimborsare le polizze.

Il valore medio di questo indice per quanto riguarda le principali compagnie italiane è superiore al 200%.

Quando il Solvency Ratio scende e si avvicina al valore del 100%, aumenta il rischio di insolvibilità della compagnia, per questo è stato necessario l’intervento dell’organo garante.

In un primo momento l’IVASS ha segnalato la situazione critica e chiesto alla società di intervenire con una ricapitalizzazione, così da aumentare le risorse disponibili e alzare il coefficiente di solvibilità.

Non essendo andata a buon fine questa richiesta, l’Organo di Vigilanza non ha potuto fare altro che prendere il controllo della società.

Ma non solo: ha imposto il blocco ai riscatti delle polizze, inizialmente previsto fino al 31 marzo 2023, poi prorogato fino al 30 giugno 2023 (con l’unica eccezione dei fondi pensione, che possono essere riscattati e si confermano strumenti validi nel tutelare i risparmi anche in situazioni critiche).

Per farti capire meglio l’entità di quello che sta accadendo:

è come se Banca d’Italia ti bloccasse la possibilità di prelevare i soldi dalla tua banca.

Riesci a pensare alle conseguenze che avrebbe sulla tua vita e sulla tua attività imprenditoriale?

E non è ancora ben chiaro cosa succederà dopo il 30 giugno, al momento si prospettano due ipotesi per il salvataggio:

- ricapitalizzare l’azienda per riportare il Solvency Ratio intorno al 150% (il valore minimo di sicurezza sotto cui non si dovrebbe scendere), sia con interventi del fondo proprietario sia con entrata di altri player (Generali, Intesa, Poste, UnipolSai);

- dividere in modalità “spezzatino” le componenti degli investimenti e del portafoglio di Eurovita affidandole a numerose realtà del mondo finanziario-assicurativo (così da ridurre al minimo gli impatti negativi per ogni nuovo gestore).

È importante comprendere che, anche se all’apparenza può non sembrare, l’intervento dell’Autorità di Vigilanza e il blocco al prelievo hanno lo scopo di tutelare in primis i sottoscrittori.

Una corsa al riscatto, in cui 400.000 clienti chiedono contemporaneamente il rimborso delle polizze, darebbe il colpo di grazia alla compagnia, incapace di farvi fronte.

E diventerebbe realtà la peggiore delle ipotesi: il fallimento di Eurovita, con la “garanzia del capitale” che si trasforma in “perdita del capitale”.

Ma non solo: già oggi gli oltre 60 istituti che hanno distribuito le polizze si trovano a subire una forte pressione dai clienti caratterizzata da rabbia e sfiducia, è inimmaginabile cosa potrebbe accadere nello scenario peggiore.

Agire invece per il salvataggio, garantisce che tutti i risparmiatori possano avere il dovuto, limitando il danno di immagine e credibilità dell’intero sistema assicurativo e finanziario.

Aspetti che, per quanto razionali, sono difficili da accettare per chi ora subisce il forte stress di non avere i propri soldi e non sapere se li riavrà mai.

Inoltre, se il primo pensiero è riappropriarsi dei risparmi, va ricordato che riscattare le polizze prima della scadenza comporta penalizzazioni anche molto alte. Insomma, per i clienti Eurovita la situazione è terribile da vivere e complicata da gestire.

È perciò vitale tenere i propri risparmi a distanza di sicurezza da queste trappole, e tra poco ti mostrerò come fare.

Fai Attenzione: oggi tutte le compagnie assicurative sono Sotto Pressione

Quello che stiamo vivendo è uno dei peggiori anni nella storia per il rendimento dei titoli obbligazionari (componente che va per la maggiore nelle gestioni separate, tipiche delle polizze vita).

Il repentino incremento dei tassi di interesse degli ultimi mesi ha causato un calo di valore dei titoli di Stato, un asset molto corposo di cui ogni compagnia fa largo uso.

Con l’aumento dei tassi le gestioni separate diventano più costose, perché garantiscono un capitale basato su un costo storico e la società assicurativa è obbligata a vendere in perdita, se arriva la richiesta di prelievo.

Ciò porta a un calo di valore delle riserve che può far emergere la necessità di ricapitalizzare o vendere asset, soprattutto se non ci sono ampi margini di sicurezza.

Anche se le maggiori compagnie italiane a fine 2022 facevano segnare un Solvency Ratio superiore al 200% – valore che indica la capacità di sopportare questo momento critico – oggi le gestioni separate sono in generale sofferenza ed è vitale tenere monitorata la situazione.

Non si può escludere la possibilità di un effetto domino sulle compagnie del settore, con decine di altri miliardi di risparmi dei cittadini in pericolo.

Il falso mito delle Polizze “Sicure con Capitale Garantito”

Ciò che stanno vivendo i clienti di Eurovita dimostra come il “concetto di sicurezza” in ambito assicurativo-finanziario è molto relativo.

Le polizze che hanno stipulato come “sicure e a capitale garantito” rappresentano infatti una beffa, considerando che di fatto oggi è impossibile avere il rimborso e non ci sono certezze sul futuro.

Sono episodi che si ripetono ciclicamente nella storia e in cui, dal pensionato all’imprenditore, finiscono tutti con il rimetterci denaro faticosamente guadagnato.

Soluzioni sicure, stabili, garantite… queste parole hanno lo stesso valore dell’aria fritta, se poi ti ritrovi senza i tuoi soldi!

Se acquisti polizze allo sportello o senza che chi hai davanti si accerti a fondo della tua situazione personale e lavorativa, fai un cattivo affare: prendi un prodotto generico che per te è poco utile e molto rischioso (i vantaggi se li prende tutti lo pseudo-consulente che te lo vende).

Pensaci: quanti prodotti assicurativi ti sono stati venduti in questo modo?

Le 4 Regole d’Oro per evitare di Mandare in Fumo i Tuoi Risparmi

Ci sono 4 semplici e preziosi accorgimenti che, la prossima volta che si verificherà una crisi simile, ti faranno osservare tutto da fuori con la serenità di non esserne coinvolto.

Perché non si tratta di “se capiterà”, ma di “quando capiterà” di nuovo.

Ecco come puoi mettere i tuoi risparmi al sicuro da trappole:

1 – Fai attenzione al concetto di “capitale garantito”

Garantito da chi? Se la compagnia fallisce, chi c’è dietro?

È importante conoscere queste informazioni, così puoi fare qualsiasi pianificazione finanziaria o assicurativa con l’adeguata tranquillità.

Non limitarti a sottoscrivere i prodotti che ti vengono proposti dal consulente di turno: valuta prima se sono perfettamente in linea con le tue esigenze e quali garanzie ti offrono.

E verifica che siano gestiti da una compagnia in salute e presta molta attenzione ai prodotti distribuiti da una rete esterna, proprio come nel caso di Eurovita.

2 – Accetta che in finanza il rischio totalmente zero non esiste e muoviti di conseguenza

Qualsiasi operazione finanziaria prevede un grado di rischio – dal molto basso al molto elevato – sia per il cliente che per la compagnia.

Ma proprio saperlo, ti dà la consapevolezza di valutare le soluzioni che più si adattano alle tue necessità e bilanciarle, così da compensare gli aspetti negativi.

3 – Evita la concentrazione

Se tutto il tuo risparmio è in un posto solo, è tutto a rischio… vale a pieno il detto “non si mettono tutte le uova in un solo paniere”.

Concentrare tutto in un unico prodotto o compagnia può rivelarsi una bomba a orologeria (quando esplode spazza via tutti i tuoi averi).

Come chi ha investito ogni centesimo in Eurovita, che ora si ritrova con i soldi bloccati, senza la possibilità di disporre dei propri risparmi, anche in caso di emergenza.

Immagina il vuoto lasciato da questa condizione, nel caso in cui questi soldi servissero per fare un particolare intervento chirurgico o per tenere in vita un’azienda improvvisamente colpita da un evento meteorologico avverso.

Diversifica e sfrutta compagnie e prodotti diversi, così da farti carico, anche nelle ipotesi peggiori, solo di una minima quantità di perdita.

4 – Controlla il Solvency Ratio aggiornato della compagnia assicurativa

È un fondamentale indicatore di stabilità e basta cercare su Google il nome della compagnia seguito da “Solvency Ratio aggiornato” per avere una chiara indicazione dei potenziali rischi.

Oggi più che mai, accertarsi della solidità della compagnia con la quale si stipulano polizze, è vitale per non cadere in situazioni come quella di Eurovita.

Ecco, a inizio 2023, quali sono i Solvency Ratio delle principali compagnie assicurative:

- Unipol Sai: 272%

- Generali: 221%

- Allianz: 201%

- Reale Mutua: 232%

Ricorda: prima di un qualsiasi investimento, controlla questo indicatore e fai una comparazione tra le compagnie più solide.

E se vuoi verificare la solidità della tua banca, puoi fare la stessa operazione cercando il valore “CeT1”: è il parametro principale per farlo.

Il valore minimo di riferimento del CeT1 indicato dalla Bce è dell’8%, sotto questa soglia l’istituto è a rischio e devi prestare molta attenzione: i tuoi risparmi potrebbero essere in pericolo.

Verifica periodicamente questi indicatori per le compagnie con cui hai polizze attive e per le banche in cui hai i tuoi conti: saprai sempre se puoi dormire sonni tranquilli o se è il caso di intervenire per cambiare rotta, così da evitare di trovarti in mezzo alla tempesta.

Neutralizza ora le Minacce sui Tuoi Risparmi e conquista un Futuro Sereno

Bene, hai appena appreso le 4 regole per dare maggior solidità ai tuoi risparmi.

E ora sai anche che qualsiasi operazione finanziaria “non è mai totalmente priva di rischio”, sia per te che per la compagnia.

Anche il semplice tenere i soldi sul conto corrente o… sotto al materasso, ti espone a dei rischi: oltre alla possibilità di vederli comunque svanire (ad esempio per fallimento della banca o incendio in casa), sicuramente ti fai carico della perdita di potere d’acquisto a causa dell’inflazione.

Il sistema assicurativo-finanziario ha tante sfaccettature e oggi c’è un ulteriore livello di complessità dato dal particolare momento socio economico che stiamo vivendo.

Nonostante tutto, anche in questo momento esistono soluzioni ad hoc per te capaci di tutelare davvero i tuoi risparmi e far sì che i soldi che metti da parte lavorino per te nel generare reddito aggiuntivo.

Puoi individuare queste soluzioni attraverso la metodologia unica di PATRIMONIO PROTETTO:

- prima ti offre la piena consapevolezza della tua situazione (non ti nasconde niente e finalmente capirai cosa fare per tutelarti davvero)

- poi ti indica in concreto le azioni da compiere per proteggere il tuo patrimonio e salvaguardare risparmi, reddito, azienda e famiglia, anche nelle situazioni più difficili

- infine ti svela come ottimizzare il carico fiscale e la crescita del tuo patrimonio.

Scopri subito tutto quello che può fare per te, clicca su questo pulsante:

Alla Prossima!

Filippo Fischietti

PS: Accertati ora delle crepe che potrebbero esserci nella gestione dei tuoi risparmi e, più in generale, sulle polizze che hai stipulato… se ci fossero, le conseguenze potrebbero essere disastrose!

Richiedi subito la: CONSULENZA GRATUITA PATRIMONIO PROTETTO