Si parla tanto di pensioni, ma quasi nessuno sa esattamente ciò che gli spetta e quando.

Ti sei mai domandato:

“io lavoro e verso i contributi, lo Stato cosa mi deve?”,

oppure

“se per qualche imprevisto sono costretto a fermarmi, io e la mia famiglia riceveremo un sostegno?”

Le risposte a queste domande dovrebbe dartele il tuo consulente assicurativo e finanziario, se non l’ha mai fatto è perché non si preoccupa davvero di tutelarti o perché non lo sa, in entrambi i casi il risultato non cambia:

sei in una condizione molto pericolosa.

Ancora oggi il pensiero comune sulle pensioni si basa su schemi del passato, schemi che non funzionano più.

A partire dalla riforma della pensione di anzianità, con la legge Fornero nel 2011, il sistema pensionistico italiano si è dimostrato sempre più inefficace nel garantire un’adeguata forma di sostentamento.

E vale per tutti i tipi di pensione, anche per quelle di invalidità, inabilità o superstiti.

Ma conoscere a fondo le lacune di questo sistema ti consente di agire per annullare tutti gli effetti negativi.

Sapevi che esistono ben 6 tipi di pensioni erogate dallo Stato?

Ogni lavoratore, a seconda delle casistiche, ne ha diritto.

Sono erogate dall’INPS (Istituto Nazione per la Previdenza Sociale) in base a queste caratteristiche:

- gestione o fondo di appartenenza (lavoratori dipendenti, autonomi o iscritti alla gestione separata);

- requisiti contributivi (anni di contributi versati);

- requisiti anagrafici (età);

- genere di appartenenza (uomo o donna);

- eventuale invalidità / inabilità (percentuale di limitazione).

Prima di vederle in dettaglio ci tengo a chiarire cosa si intende con pensione:

la pensione è una prestazione economica erogata a lavoratori dipendenti e autonomi.

Probabilmente sapevi già che la pensione viene erogata dallo stato in base a determinati criteri.

Ma, in soldoni, qual è il valore economico di “questa prestazione economica”?

È quello che troverai in questo articolo: misurazioni concrete, basate su casi reali di cui mi sono occupato personalmente, che ti forniranno dati da prendere come riferimento anche per la tua situazione.

Prima però è importante che tu sappia quali sono i 6 tipi di pensione (non c’è solo quella di vecchiaia) e in quali situazioni si attivano, ecco per te una panoramica chiara e sintetica.

Pensione di Vecchiaia

Si ottiene al raggiungimento di 67 anni, sia per uomini che per donne, e sono necessari almeno 20 anni di contributi versati.

I requisiti richiesti, di età anagrafica e anni contributivi, vengono rivisti periodicamente dal governo.

La tendenza degli ultimi anni è stata quella di spostare in avanti l’età anagrafica e quindi consentire l’accesso alla pensione sempre più tardi.

Vale per i lavoratori:

- Dipendenti,

- Autonomi (artigiani, coltivatori, commercianti, imprenditori) iscritti alle gestioni speciali,

- iscritti alla Gestione Separata (professionisti con specifiche casse di appartenenza).

Pensione Anticipata

Consente di andare in pensione prima che maturi il requisito dell’età pensionabile.

È però necessario aver accumulato una certa anzianità contributiva, i requisiti attuali prevedono:

- uomini: 42 anni e 10 mesi di anzianità contributiva per i lavoratori dipendenti o autonomi, a qualsiasi età anagrafica;

- donne: 41 anni e 10 mesi di anzianità contributiva per le lavoratrici dipendenti o autonome, a qualsiasi età anagrafica.

Sarà sempre più difficile riuscire a utilizzare questa forma di pensione, a causa dell’ingresso nel mondo del lavoro in età sempre più avanzata.

Pensione di Invalidità Lavorativa

Viene erogata a seguito di specifica domanda, in favore di quei soggetti che hanno una capacità lavorativa ridotta a meno di un terzo (inferiore al 33,33%) e di conseguenza una invalidità certificata superiore al 66,66%.

L’infermità deve essere permanente, sia essa fisica e/o mentale, e causare l’incapacità lavorativa rispetto alla mansione del lavoratore.

Sottolineo che sotto il 66,67% di invalidità non viene riconosciuto assolutamente nulla e che raggiungere questa soglia significa avere una malattia molto seria (es. tumore) o un grave infortunio.

La condizione di invalidità viene accertata dai medici delle sedi INPS competenti e, se riconosciuta, la pensione viene riconosciuta per 3 anni. Dopo i quali sarà necessario fare nuova domanda di accertamento dello stato invalidante.

Dopo 3 anni sarà necessario ripetere nuovamente la richiesta e dopo tre riconoscimenti consecutivi la pensione diventa definitiva.

Ne hanno diritto i lavoratori:

- dipendenti;

- autonomi (artigiani, commercianti, coltivatori diretti, coloni e mezzadri);

- iscritti ad alcuni fondi pensioni sostitutivi ed integrativi dell’assicurazione generale obbligatoria.

Oltre al requisito della riduzione dei 2/3 della capacità lavorativa, è necessario:

- versare contributi ed essere assicurati presso l’INPS da almeno 5 anni;

- avere un’anzianità contributiva di almeno 5 anni, tre dei quali versati negli ultimi 5 anni, rispetto alla data della richiesta di invalidità.

Pensione di Inabilità Lavorativa

È destinata alle persone che sono impossibilitate a svolgere qualsiasi attività lavorativa, in modo assoluto e permanente.

È concessa quando la valutazione della Commissione Medica Legale dell’INPS conferma il 100% di invalidità. Vengono prese in esame situazioni di infermità, limitazioni fisiche, limitazioni mentali.

Come per la pensione di invalidità, è necessario aver maturato almeno 5 anni di contribuzione e assicurazione, e tre anni di contribuzione e assicurazione devono rientrare nel quinquennio precedente la presentazione della domanda.

Ne hanno diritto i lavoratori:

- dipendenti;

- autonomi (artigiani, commercianti, coltivatori diretti, coloni e mezzadri);

- iscritti alla Gestione Separata.

Pensione Superstiti

Consiste in una prestazione economica erogata ai familiari a carico del lavoratore (e assicurato INPS), nel caso di decesso di quest’ultimo.

I beneficiari sono in primo luogo il coniuge e i figli.

Al coniuge, nel caso in cui non ci siano figli, spetta un trattamento pari al 60% della pensione che spettava (o sarebbe spettata) all’assicurato.

In presenza di un figlio la quota sale all’80%, se con due o più figli arriva al 100%.

Nel caso in cui il coniuge lavora e i figli lavorano, viene meno la pensione.

Pensione Superstiti Indiretta

È un trattamento pensionistico riconosciuto in caso di decesso del pensionato (conosciuta anche come “pensione di reversibilità”).

La pensione viene trasferita al coniuge, con gli stessi meccanismi visti nella precedente pensione.

Ora hai il quadro generale dei diversi tipi di pensione e di come e quando si attivano.

Preparati a scoprire i numeri della loro TOTALE INEFFICACIA (e la miseria che ti spetta se ci fai affidamento)

Qui di seguito ti porto 3 casi reali di lavoratori che si sono rivolti a me per avere una quantificazione di quello che spetterebbe loro nei diversi scenari.

Si tratta di persone che pensavano “il mio reddito è al sicuro” (come forse fai anche tu) ma che – dopo una consulenza con Marfis Advisor – hanno scoperto di correre dei gravi rischi.

Rischi che avrebbero bruciato i propri investimenti e il proprio reddito!

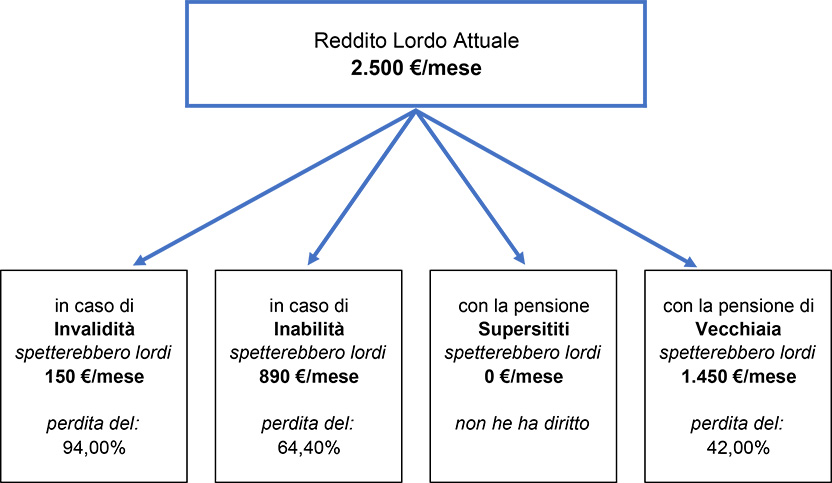

CASO 1) Lavoratore Dipendente

- 31 anni di età

- lavora da 8 anni in modo continuativo

- reddito lordo annuo di circa 30.000 euro (2.500€ / mese)

- convive senza essere sposato e non ha figli

- casa di proprietà con debito di circa 195.000 € (ritiene di essere tranquillo perché la banca gli ha assicurato di avere tutte le coperture necessarie)

Dall’analisi della sua situazione è emerso questo scenario:

In caso di invalidità o inabilità al lavoro questa persona si troverebbe in una situazione davvero difficile, impossibilitata a saldare il mutuo e soprattutto senza la possibilità di condurre una vita dignitosa.

Inoltre, analizzando i documenti bancari, ho notato come gli investimenti fossero inefficienti ed è risultato evidente come la banca ha pensato solo a proteggere la cifra del mutuo, quindi sé stessa. Non ha attivato nessuna forma di tutela verso il reddito dell’assicurato.

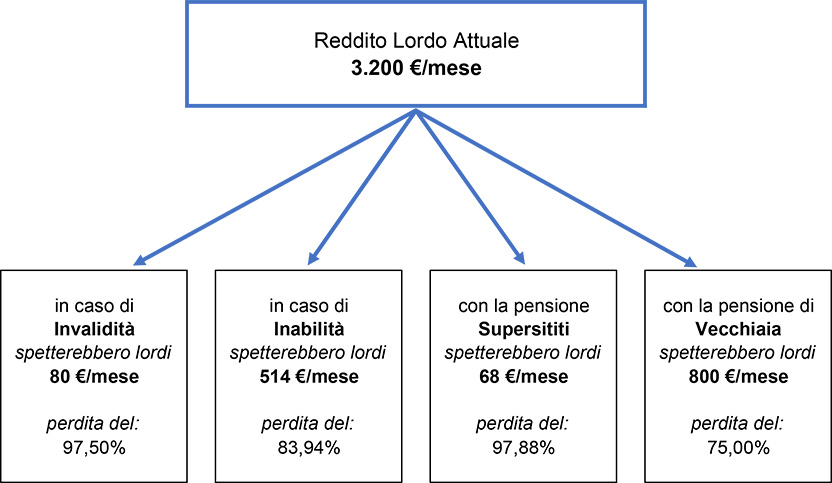

CASO 2) Imprenditore

- 36 anni di età

- amministratore di una Srl

- con 1 dipendente

- reddito lordo annuo di circa 38.000 euro (3.200€ / mese)

- una figlia piccola a carico

- come amministratore di Srl i suoi contributi rientrano nella gestione separata INPS

- ha una situazione più instabile rispetto a un lavoratore dipendente, alcuni periodi di ammanchi contributivi e un precedente reddito più basso

Dall’analisi della sua situazione è emerso questo scenario:

È impressionante la generale perdita di reddito che emerge da questa situazione.

Con la pensione di vecchiaia che si riduce a praticamente 1/4 del reddito da lavoro: una sirena d’allarme che non può essere ignorata, perché il rischio concreto è quello di vivere gli anni della pensione in una condizione di povertà.

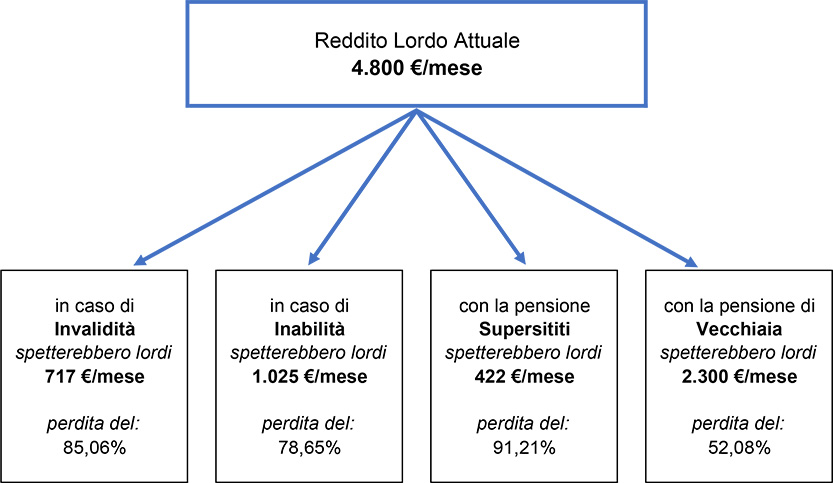

CASO 3) Avvocato

- 41 anni di età

- reddito lordo annuo di circa 58.000 euro (4.800€ / mese)

- lavora da circa 8 anni

- una moglie e una figlia a carico

Dall’analisi della sua situazione è emerso questo scenario:

Anche in questo caso emerge l’ampio divario tra l’attuale tenore di vita e quello che spetterebbe in ognuno dei casi presi in esame. In particolare la pensione superstiti non è assolutamente in grado di provvedere alle necessità di moglie e figlia.

Hai appena visto 3 situazioni lavorative, diverse tra loro (lavoratore dipendente, imprenditore, avvocato) ma tutte accomunate dallo stesso scenario:

ogni tipo di pensione è insufficiente nel preservare il TUO reddito e NON ti consentirà di mantenere il tenore di vita attuale.

Questa è la situazione: a prescindere dai tuoi anni di contributi e dall’entità degli stessi, riceverai indietro cifre ridicole.

Pensaci: se ora succedesse qualcosa che riduce o annienta il tuo reddito, come faresti a sopravvivere con le somme che ti spettano dalle pensioni?

E dopo una vita di lavoro e sacrifici, quando smetterai di lavorare e potrai finalmente goderti il tempo a disposizione, cosa pensi di poter fare con quello che ti spetta?

Non disperare, la soluzione per proteggere il tuo presente e garantirti un futuro radioso esiste!

Come dico sempre: conoscere vuol dire agire, non conoscere significa SUBIRE.

E la consapevolezza che hai appena acquisito con questo articolo ti ti mette in una posizione di vantaggio.

Ora che sai che il tuo “socio occulto” (Stato) difficilmente ti tutelerà come dovrebbe – esattamente come hai visto nei 3 casi sopra analizzati – sei nella posizione di poter scegliere cosa fare per tutelarti.

Ma attenzione: se ti affidi a coperture standard o se i tuoi strumenti assicurativi e finanziari non sono costruiti davvero sulla tua situazione, lo scenario sarà comunque negativo.

Riallacciandomi a quanto scritto all’inizio di questo articolo, sono pochi i consulenti in grado di spiegarti così in dettaglio la tua situazione e tutto ciò che ne deriva.

Ecco i principali parametri che ti consentono di smascherare consulenti di dubbia competenza o etica e di tutelare davvero il tuo reddito:

- è stata calcolata la pensione che avresti maturato oggi in caso di invalidità o premorienza, se hai famiglia? (Se non è stato fatto questo passaggio non hai una copertura adeguata);

- è stato calcolato il tuo capitale futuro mancante in caso di invalidità o premorienza? (Questi sono esattamente gli importi da assicurare. Se non ti risulta questo passaggio chiedi subito spiegazioni al tuo assicuratore);

- le somme assicurate sull’invalidità sono garantite sia per infortunio, sia per malattia? (Non puoi scegliere se avere un infortunio o una malattia, quindi è bene tutelarti su entrambi i fronti. Se così non fosse, da qualche parte sei scoperto);

- ti sono state elencate tutte le esclusioni in modo chiaro? (Ogni polizza ha coperture, franchigie ed esclusioni. Non conoscerle significa avere brutte sorprese al momento del bisogno);

- ti hanno mostrato come, grazie ai vantaggi fiscali del fondo pensione, puoi far pagare allo Stato tutta o parte della spesa per le coperture su invalidità e premorienza? (Se tutto andrà bene e arriverai alla pensione sano, avrai comunque bisogno di una riserva di denaro per integrare la miseria che pagherà l’INPS. Senza il fondo pensione ti ritroveresti a dover rinunciare al tuo stile di vita, tagliando tante spese per tirare a campare – proprio quando invece dovresti goderti i frutti di decenni di duro lavoro)

Ogni NO che hai dato a queste domande equivale per TE a una potenziale assenza di copertura e di protezione: fatti dare spiegazioni (verificando che siano valide).

Non puoi più fare finta di niente: ora sai che se ti affidi solo alle pensioni pubbliche o al consulente sbagliato, e non proteggi davvero il tuo reddito, lo scenario che si prospetta per te e la tua famiglia è sempre il peggiore!

In MarFis utilizziamo un approccio che analizza, quantifica e attraverso strumenti assicurativi-finanziari ti permette di eliminare i rischi che mettono a repentaglio il tuo reddito.

Il sistema si chiama:

PATRIMONIO PROTETTO

Si tratta di un metodo analitico di protezione del reddito e pianificazione finanziaria che ha lo scopo di mettere il tuo futuro (e dei tuoi familiari) in cassaforte, al riparo da qualsiasi evenienza.

Non troverai un’altra soluzione così completa ed efficace per proteggere il tuo patrimonio, semplicemente perché non esiste nulla di simile.

Clicca qui e guarda di che si tratta:

Alla Prossima!

Filippo Fischietti

PS: oltre ai 3 casi che hai letto qui sopra, sono molte le testimonianze di lavoratori e imprenditori che hanno dato una svolta alla loro situazione grazie a Patrimonio Protetto, ed è molto probabile che nelle loro storie ritrovi un po’ della tua situazione, clicca qui per leggerle.